新闻资讯

NEWS我国数字出版产业分析与启示

数字出版是人类文化的数字化传承,它是建立在计算机技术、通信技术、网络技术、流媒体技术、存储技术和显示技术等高新技术基础上,融合并超越了传统出版内容而发展起来的新兴出版产业。数字出版是出版革命的第三次浪潮,是传统出版转型升级的方向,它起始于20世纪下半叶,兴起于千年之交,在信息技术进步和商业模式变化的双重推动下一路高歌。然而,数字出版不是传统出版的简单转化,它包括数字报纸、数字期刊、电子书、博客、在线音乐、网络动漫、网络游戏、在线教育、手机出版和网络广告等多种产业形态,各种产业形态仍在发展,尚未定型。

为了找出整个行业的长板、短板及变化趋势,挖掘数字出版产业发展的规律,笔者综合传统出版与数字出版的数据,对近年《中国新闻出版产业分析报告》《中国数字出版产业年度报告》《全国国民阅读调查报告》《中国游戏产业分析报告》等报告进行综合分析。

一、减速放量的发展态势,标志数字出版已进入良性的发展期

总量与增量是反映产业发展情况的两个重要指标。总量反映了产业的规模,体现的是产业的影响;增量反映了产业的变化,体现的是产业的活力。

1.从总量看,数字出版已成为新闻出版业的重要组成部分

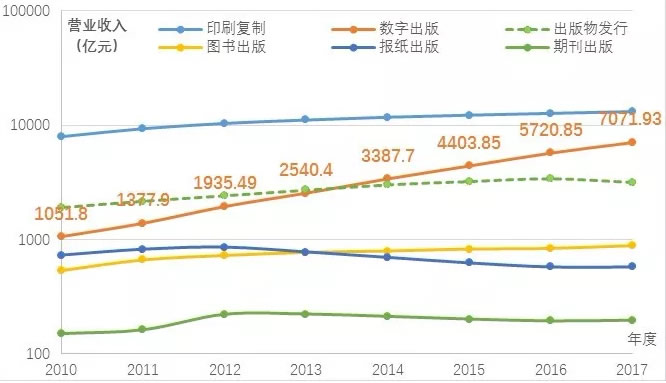

从总量绝对值看,数字出版在2010年营业收入突破1000亿元后,持续保持着大幅增长态势,平均2.5年翻一番。2012年至2016年间,数字出版营业收入在千亿量级上保持每年增长的势头,2017年突破7000亿元(达到7071.93亿元),数字出版营业收入占全行业的比重也从2010年8.5%提高到了2017年的28.1%(见图1)。

图1 近年来数字出版营业收入发展情况

数据来源:《中国新闻出版产业分析报告》

从全行业排位看,数字出版于2014年超越出版物发行,成为新闻出版业的第二大组成部分,正快速地向第一名靠近,与第三名的距离不断加大,完全有可能在3年左右成为新的第一大组成部分(见图2)。

图2 近年来新闻出版业营业收入超百亿门类的发展趋势

说明:由于各门类的营业收入差距较大,为了更好地展示数据间关系,纵坐标营业收入设为对数坐标

数据来源:《中国新闻出版产业分析报告》

可见,无论是从总量的绝对值看,还是从总量在全行业中的排位看,数字出版已成为新闻出版业重要的组成部分。

2.从增量看,数字出版已进入良性发展的阶段

从数字出版的自身发展看,作为带有互联网基因的新兴产业,数字出版一直保持着高速的成长态势。2017年,我国数字出版营业收入约为2010年的7倍,年复合增长率达31.3%,虽然近4年来其年度增长率(增长的相对值)逐渐走低,但仍保持在20%以上,且从其年度增长值(增长的绝对值)看,每年增加量仍在逐年扩大(见图3)

图3 近年来数字出版业营业收入的增长率及增加量

数据来源:《中国新闻出版产业分析报告》

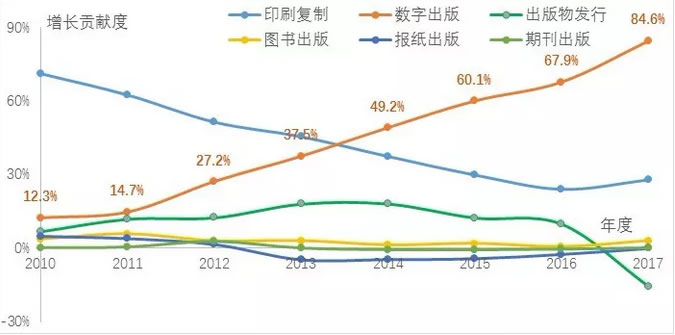

从数字出版的行业拉动看,数字出版已成为新闻出版业发展的主要增长点。2010年,数字出版对全行业营业收入的增长贡献率为12.3%,位居第二;2014年,数字出版首次超过印刷复制业,成为行业第一增长门类,对行业增长的贡献度接近50%(达到49.2%);2017年的营业收入增长贡献率为84.6%(见图4)。

图4 近年来新闻出版业营业收入超百亿门类对全行业的增长贡献度

数据来源:《中国新闻出版产业分析报告》

可见,数字出版已成为新闻出版业增长的超级引擎,虽然近年来其速度有所放慢,但其数量增长的绝对值反而不断加大(即“减速放量”)。这标志着数字出版已进入良性发展的阶段,拥有巨大的成长惯性。

二、载体搬家发展乏力,提示数字出版必须坚持走创新之路

数字化书报刊是传统出版数字化转型的初级产物,是传统出版直接数字化延伸的代表。剖析数字化书报刊的发展状况,对数字出版的发展具有重要的借鉴作用。

1.从数字化的渗透率看,数字化书报刊仍未跨越技术鸿沟

数字出版作为传统出版的升级替代形式,新技术对旧技术的渗透率是一个有效的评估指标。汇总2010年至2017年传统出版与数字出版中书报刊的年度营业收入,我们可以计算出各年度书报刊的数字化渗透率。从数字化渗透率看,经过约20年的数字化进程,数字书报刊的营业收入仍然仅占全部书报刊(含传统书报刊和数字书报刊)的10%以下。由于数字书报刊的定价约为传统书报刊的60%,我们可推算数字书报刊的用户渗透率也不超过15%(见表1)。

表1 近年书报刊数字化渗透率

说明:数字化渗透率=数字出版营业收入/(传统出版营业收入+数字出版营业收入)

数据来源:《中国新闻出版产业分析报告》《中国数字出版产业年度报告》

回顾历史,从工业化到现在,世界经济呈现了具有规律性的周期变动,已经历了5个长周期,即分别以早期机械化技术革命、蒸汽动力和铁路技术革命、电力和重型工程技术革命、流水线式大生产技术革命、信息和通信技术革命为主导的世界经济周期。每个长周期一般约50年,其中前25年为创新阶段,以产品创新为主导,该期的初期新技术渗透率达10%以上(新技术产品处于早期市场),末期新技术渗透率达50%左右;后25年则为成本竞争阶段,以成本竞争为主导,该期新技术渗透率为50%以上(新技术产品占据主流市场)。

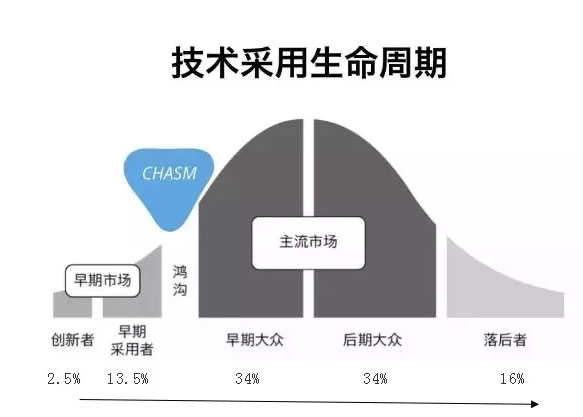

同时,20世纪60年代,美国学者埃弗雷特·罗杰斯(E.M.Rogers)提出了创新扩散理论,指出人们在试用新产品的态度上有明显的差别,每一产品领域都有先驱(2.5%)和早期采用者(13.5%),在他们之后,越来越多的消费者开始采用该创新产品,产品销售达到高峰;当不采用该产品的消费者所剩无几时,销售额开始降低。1991年,在创新扩散理论的基础上,高科技营销魔法之父——杰弗里·摩尔在《跨越鸿沟(CrossingtheChasm)》一书中提出了人称“新摩尔定律”“鸿沟理论”的技术产品生命周期定律,指出高科技产品在市场营销过程中会遭遇到最大障碍,即高科技企业在早期市场和主流市场之间存在着一条巨大的鸿沟,能否顺利跨越鸿沟并进入主流市场,成功赢得实用主义者(早期大众)的支持,就决定了一项高科技产品的成败(见图5)。

因此,数字化书报刊多年来营业收入渗透率一直在10%以下,用户渗透量在15%以下,提示目前数字化书报刊仍然处于早期市场阶段。书报刊数字化进程在近20年间,仍无起飞的趋势,提示目前数字化书报刊的创新性不足以支撑其跨越技术鸿沟。

2.从产业影响与活力看,数字化书报刊产业模式亟待提升

产规模是指一类产业的产出规模或经营规模,是反映产业社会影响的指标之一。产业规模需要适度,产业规模过大会造成社会资源浪费,过小则不易形成规模效应,不易形成竞争优势。产业增长率是指一定时期内产业规模的增长量与基期数据的比值,它是反映一定时期产业发展水平变化程度的动态指标,也是反映产业是否具有活力的基本指标。因此,综合产业规模与产业增长率,我们可以比较全面地评估该产业当下与未来一段时间的影响力与活力。

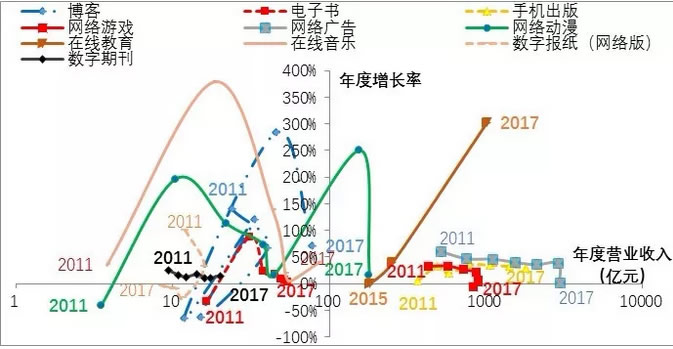

故此,以年度营业收入(产业规模)为横坐标,年度增长率(产业增长率)为纵坐标,把数字出版各细分门类同一门类在2010年至2017年间的点连成曲线,我们就可直观地展示各细分门类的相对位置和发展态势。结果显示,10个细分门类,其曲线可以明显地聚为四簇:一包括数字报纸、数字期刊和电子书,其特点为规模较小(小于100亿元),增长率波动也较小;簇二包括博客、网络动漫和在线音乐,其特点为规模从小到中等(100亿元至200亿元),增长率波动较大;簇三为在线教育,表现为起步迟、起点高和增长快;簇四包括网络游戏、手机出版和网络广告,其特点为规模较大(大于200亿元),增长率波动也较小(见图6)。

图6数字出版业各细分门类规模、增长动态分析

说明:由于各门类的营业收入差距较大,为了更好地展示数据间关系,横坐标营业收入设为对数坐标

数据来源:《中国新闻出版产业分析报告》《中国数字出版产业年度报告》

如果从产业的收费模式、产品呈现形态看,数字出版中与传统出版关系最近的是数字报纸、数字期刊和电子书,其特点为前向收费,产品形态与传统出版近似;其次是博客、网络动漫和在线音乐,其特点为前向收费,产品形态较传统出版有所变形;再者是网络游戏、在线教育和手机出版,其特点为前向收费,产品形态较传统出版已完全不同;最后是网络广告,其特点为后向收费,产品形态多样。显然,这一谱系与各门类规模、增长分析的聚簇大体吻合,提示由收费模式、产品形态等组成的产业模式对产业的影响与活力具有根本性的影响。同时,这也提示,布局数字出版不能简单地进行载体搬家,而应该在做好内容的前提下高度重视产业模式创新。

三、通信技术升级换代是数字出版产业发展的直接推动力

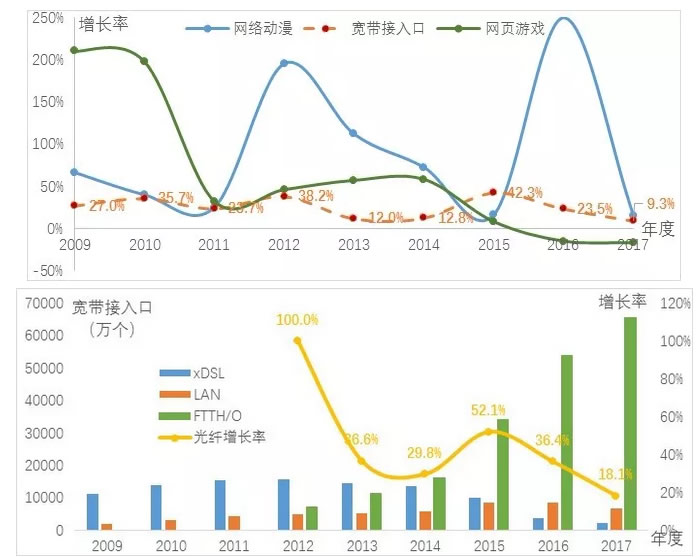

在数字出版的多种产业形态中,对网络实时传输速度尤为依赖的产业形态分别有移动互联网的手机游戏、手机出版,传统互联网的网络动漫、网页游戏。因此,通信技术的发展对这四者的影响尤为明显。

移动通信技术发展已先后经历了四代通信技术。2009年1月7日,第三代移动通信(3G)牌照发放;2013年12月4日,第四代移动通信(4G)牌照发放。移动通信技术的换代使手机上网速度极大提升。上网速度的提升使得手机性能增强和用户体验提升成为可能,进而推动了产品(服务)创新。因此,我们可以看到,从2008年至2017年,手机游戏、手机出版分别于2009年、2013—2014年出现了两个增长高潮。由于4G时代到来以及手机游戏爆炸性的增长(增长246.9%,首次超过100亿元),2013年被称为“中国4G元年”“中国手游元年”(见图7)。

图7手机游戏、手机出版的增长与通信技术升级的关系

数据来源:《中国数字出版产业年度报告》《中国游戏产业分析报告》

传统互联网接入方式已先后经历了电话拨号,ISDN(IntegratedServicesDigitalNetwork,综合业务数字网),xDSL(xDigitalSubscriberLine,是ADSL、RADSL、VDSL、SDSL、IDSL和HDSL等各种类型数字用户环路的总称),LAN(LocalAreaNetwork,局域网),FTTH/O(FiberToTheHome/Office,光纤到户)5种上网方式。同时,全国的宽带接入口数量持续增长,结构不断优化。因此,从2008年至2017年,中国互联网宽带接入口增长情况与网络动漫、网页游戏的增长情况基本呈现同向变化的趋势。特别值得注意的是,虽然网页游戏从2009年后就逐渐进入被手机游戏取代的衰退期,但随着FTTH/O的推广,2012年至2014年间仍然出现了一个恢复性成长期,技术的推动力量由此可见一斑(见图8)。

图8网络动漫、网页游戏增长与宽带接入口数量增长及类型变化的关系

数据来源:《中国数字出版产业年度报告》

四、国民阅读习惯变迁是数字出版产业发展的根本拉动力

国民阅读情况主观上反映了国民阅读意愿的高低和阅读形式倾向的选择,客观上反映了阅读行业的产品供应结构和产品用户体验。国民阅读习惯的变迁是阅读行业发生变化的根本动力。截止到2018年4月,由中国新闻出版研究院组织实施的年度全国国民阅读调查已经连续进行了15次。这些调查结果为我们展示了全国国民阅读的现状及发展趋势,其中,国民倾向的阅读形式提示了国民阅读产业的发展方向。

1.从阅读现状看,数字化阅读已成为当下国民阅读的主流

某种阅读形式的阅读率是衡量该阅读形式在国民中普及情况的重要参数。根据《全国国民阅读调查报告》,现实中的数字化阅读率从2011年的38.6%增长到2017年的73.0%,从金牛产品变成了明星产品。自2014年起,数字化阅读已超越图书、报纸、期刊,成为四类阅读中的最主要读方式。2017年,处于明星产品象限的仅有数字化阅读率和图书阅读率,但显然数字化阅读率的份额和增长率均高于图书阅读率,是明星产品中的明星;而报纸、期刊阅读率均落入了瘦狗产品象限,且总体阅读率趋势仍在降低(见图9)。

图9国民阅读方式的年度变化

数据来源:《全国国民阅读调查报告》

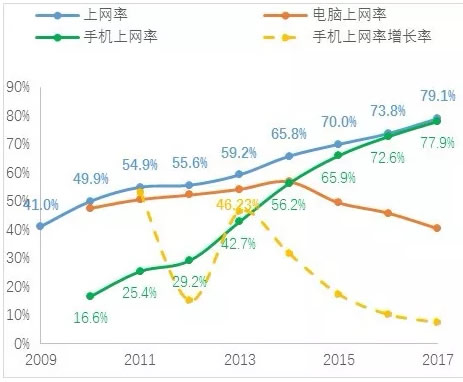

2.从数字阅读方式看,手机阅读已成为国民数字化阅读的主流

随着智能手机的普及以及无线上网的推广,智能手机因其便捷性已经逐渐成为个人信息处理的中心。根据《全国国民阅读调查报告》,在国民数字化阅读习惯上,无论从上网方式看,还是从阅读接触率、阅读时长看,手机均已成为国民数字化阅读的主要工具和方式。

从上网方式看,近年来,国民上网率逐年增高,2014年前,电脑上网为主要方式,2014年后,手机上网成为主要方式。2013年,手机上网率增长率达到了近年的增速高峰(46.23%)。2014年,手机上网和电脑上网的占比基本持平,其后就呈现手机上网率升高,而电脑上网率下降的分离现象(见图10)。

图10 国民上网方式的年度变化

数据来源:《全国国民阅读调查报告》

阅读接触率看,国民数字阅读率排在前两位且近年来持续有所增长的为手机阅读接触率和网络在线阅读接触率。在2014年前,网络在线阅读接触率居首,2014年之后,手机上网成为主要方式(见图11)。

图11 国民阅读设备接触率的年度变化

数据来源:《全国国民阅读调查报告》

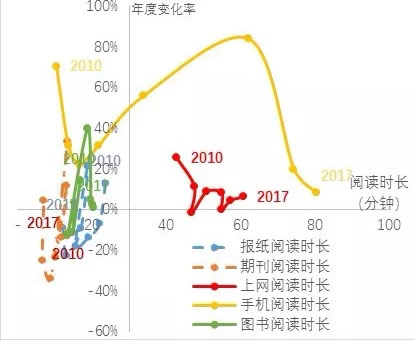

从阅读时长看,2010年至2017年,国民每天书、报、刊阅读时长均小于30分钟,上网阅读时长均大于30分钟,而手机阅读时长则从2010年的10.32分钟起持续增长,2014年首次超过上网阅读时长,此后一直保持领先(见图12)。

图12 国民阅读时长的年度变化

数据来源:《全国国民阅读调查报告》

可见,在国民阅读习惯上,手机已成为国民数字化阅读的主要工具和方式。

五、启示

1.颠覆性产品创新,思路决定出路

出版的本质是传播知识、传播思想和传承文明;出版活动的本质是为读者(用户)提供内容服务,是从读者需求出发,组织合适的内容,选择合适的表现方式,做成合适的产品(或服务),通过合适的渠道,送到合适的读者(用户)面前。而数字出版是在数字技术支撑下的新型出版,它完全有别于基于印刷术的传统出版。可以说,作为一场相当于古登堡级别革命的产物,数字出版与传统出版除了本质不变,一切均可改变。所以,数字出版转型20多年来,载体搬家式的数字化书报刊一直发展乏力,无力挑起数字出版产业的大旗,反而恰恰是在产业模式上与传统出版有较大差异的网络游戏、在线教育、手机出版和网络广告等新兴的数字出版类型取得了长足的发展。

然而,毕竟是新生事物,当下,数字出版的娱乐性、休闲性内容偏多,传承性内容不足,使得数字出版产业呈现低层次的繁荣,数字出版如何文以载道仍然有待破题。或许,坚守出版本质,突破传统束缚,通过颠覆性产品创新,探索全新的商业模式,这才是数字出版的思路与出路。

2.基础性变革创新,技术创造机会

数字出版产业的发展有力地证明了基础性技术变革对数字出版的推动。5G通信预计将于2020年投入商用,5G网络不仅意味着超快的数据传输速度,还意味着可灵活地支持各种不同的设备,除手机和平板电脑外,5G网络还将支持各种可佩戴式设备(比如,健身跟踪器、智能手表和智能家庭设备等),支持物联网、车联网。这使得更强大的功能、更庞大的数据和更多样的设备成为信息服务的标配。

目前,出版机构布局数字出版仍然为期未晚,技术的进步使得弯道超车成为可能。首先,正如3G、4G牌照的发放推动了数字出版的发展一样,随着5G时代的来临,数字出版产业必将发生翻天覆地的变化。其次,在大数据、云计算、人工智能,甚至电脑、手机互联的技术背景下,除了5G手机,融合了AR(Augmented Reality,增强现实)、VR(Virtual Reality,虚拟现实)、MR(Mixed Reality,混合现实)和裸眼3D等沉浸式体验设备的新一代家庭信息处理中心、可佩戴式设备,以及配备了车联网的私人轿车,极有可能成为数字出版服务的下一个风口。

3.整合性市场创新,模式开创新局

传统出版向数字出版的转型是一个长期、渐进的历史过程,这次出版革命到现在还只是浪潮初现,还在继续发展和演变,并呈现多种形态共存共荣的特点。数字出版的发展先后产生了网络文学、网络游戏、在线教育和有声书等一波又一波的发展浪潮。但每一波浪潮都表现了与新传输手段、新表现手段、新商业渠道和新市场人群有机整合的特点,表现为“互联网+”大背景下的市场创新。

数字出版的本质是出版,凡是有利于更好地传播知识、传播思想和传承文明的形式就可以为出版所用,就应当为出版所用。因此,在做好内容的前提下,坚持对新技术、新产品、新服务和新模式的整合,仍将是数字出版开创新局的不二法宝。

4.系统性运营创新,格局标定高度

由于时代背景和技术基础的不同,数字出版与传统出版的区别不仅是技术条件、产品形态和运营方式的不同,更重要的区别是产业思维的不同。来自大工业生产的传统出版,其基础是销售思维,其核心是内容和产品,其逻辑是工业化思维,其方式是大规模生产、大规模传播和大规模销售;而来自信息化时代的数字出版,其基础是用户思维,其核心是服务或数据,其逻辑是互联网思维,其方式是个性化订制、柔性化生产和社会化营销。

因此,数字出版转型最重要的不是产品形态,而是理念和格局。只有摆脱工业化思维,以互联网思维为指导,系统性地把市场、用户、产品、企业价值链乃至整个商业生态整合成全新运营方式,才能真正达到数字出版的新高度。